[2026年3月2日] 本日の相場概況

日経平均: 58,057.24円(前日比 -793.03円)

東証プライム売買代金: 約8.6兆円

ドル円: 156.891円(前日大引け比 +1.12円)

【日米10年債金利(15:30時点)】

米国10年債利回り: 4.08%

日本10年債利回り: 2.14%

日米金利差:1.94%

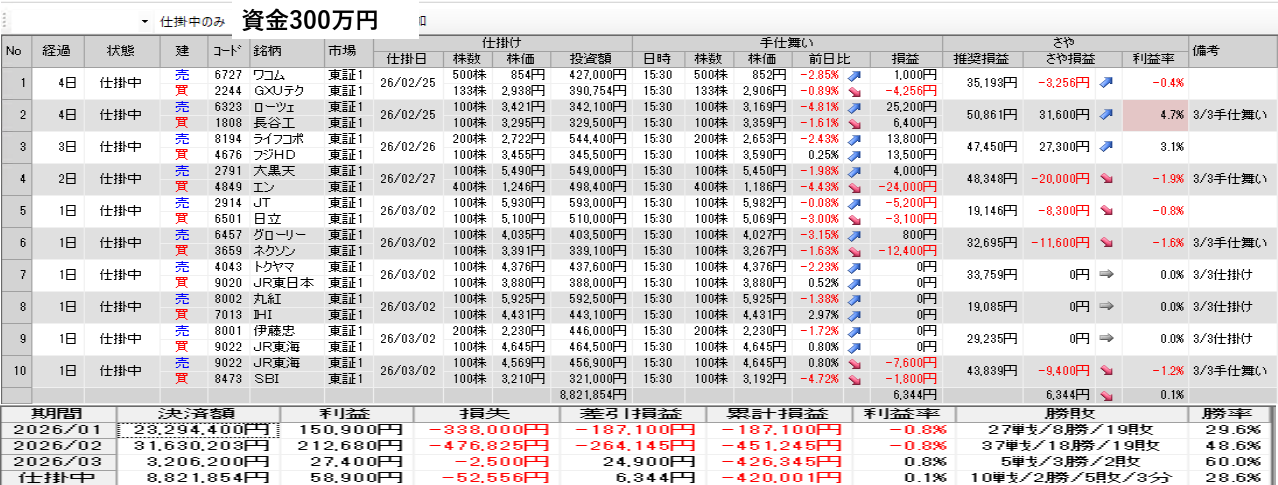

取引の明日の仕掛け手仕舞いは

下記の画面をご覧ください。

一言コメント:

相場はショック前の下落基調、

その中でも含み益は下がりましたが

暴落に強い仕組みは機能した形に

なりました。

米国・イスラエルによるイランへの軍事攻撃開始、

およびハメネイ師死亡報道という極大の

地政学リスクが直撃。

日経平均は一時1,500円超の急落を見せましたが、

大引けにかけては58,000円台を死守しました。

売買代金は8.6兆円と歴史的な高水準に達し、

パニック売りと押し目買いが激しく交錯。

為替・金利も有事の動きを見せており、

Akamai投資法においては、この非連続な

ショック安局面でのリスク管理能力が試

される極めて重要なデータとなります。

======================================

なぜ投資戦略において「フォワードテスト」が

絶対的な信頼の証となるのか?

投資戦略の優位性を検証する手法には、

大きく分けて「バックテスト」と

「フォワードテスト」の

2種類が存在します。

しかし、多くの投資家が陥る罠は、

バックテストの結果だけを信じて

しまうことにあります。

■バックテストの光と影:

過去への過剰適合(カーブフィッティング)

バックテストは、過去の膨大なデータを用いて

戦略を検証する手法です。

短時間で数年分のシミュレーションが可能であり、

ロジックの初期段階を確認する上では非常に

有用なツールです。

しかし、ここには大きな落とし穴があります。

バックテストは「過去のデータに合わせて

ロジックを修正できてしまう」点です。

過剰最適化の問題:過去の特定の期間にだけ

都合よく機能するように調整されたロジックは、

見栄えの良い右肩上がりの収益曲線を描きます。

再現性の欠如: 過去はあくまで過去。

相場の性質が刻々と変化する現代において、

過去に特化したロジックが将来も通用する

保証はどこにもありません。

■フォワードテスト:未来を切り拓く

「真の実力」の証明

一方で、フォワードテストは「未知の相場(リアルタイム)」

に対して、あらかじめ決めたロジックが通用するかを

検証する手法です。

高い信頼性: 実際の市場環境で、滑り(スリッページ)や

予期せぬニュースへの反応を含めて検証するため、

そのデータには誤魔化しが一切効きません。

希少性:多くの投資助言者やシステム販売者が

フォワードテストを公表しないのは、

結果が出るまでに長い月日を要し、

かつ戦略の「弱点」までもが露呈してしまう

リスクがあるからです。

■Akamaiが15年以上、歩みを止めない理由

私たちAkamaiは、利便性よりも「誠実な結果」を重視し、

15年以上にわたってフォワードテストによる検証を

継続しています。

私たちの検証プロセス

毎日の市場が始まる前に、「次の仕掛け」と

「手仕舞い」を厳格に決定し、リアルタイムの

市場環境に晒し続けています。

このプロセスを経ることで、理論上の数値ではない、

システムが持つ「真のパフォーマンスと堅牢性」を

確認しています。

私たちは、この日々の記録を一切隠すことなく、

この「フォワードテスト公開ページ」で

毎日更新しています。

10年間の結果 詳細は↓クリック

https://note.com/fnnclitlgnc/n/n052aea70f0bd